Investir dans un CELI ou se payer un billet d'avion vers la région la plus chaude et en vogue au monde? Se poser la question, c'est y répondre... pour certains. Dans la vingtaine, on peut être porté à faire des choix qui, pour certains, sont plutôt des erreurs financières et en voici quelques-unes.

« Carpe diem », « You only live once (YOLO) », « On ne vit qu'une fois ». Ce sont sûrement des termes que tu as déjà entendu dans ta courte ou longue vie.

Narcity s'est entretenu avec Angela Iermieri, porte-parole et planificatrice financière chez Desjardins, pour discuter des erreurs que font les Québécois dans leur vingtaine.

La sélection de l'éditeur : François Legault donnera des détails sur les mesures du temps des Fêtes ce soir

Dépenser à gauche et droite

Un parent, des grands-parents, ou encore un mon'oncle un peu trop pompette t’a probablement apostrophé un jour en te disant :

« Profite de ta vingtaine. Voyage. Va dans les Europes! »

Hélas! Il ne s’agit pas de la meilleure idée du siècle, d'après les experts.

Bien que les jeunes soient plus alertes financièrement que leurs parents au même âge, la tendance des millénariaux est « de faire des dépenses, se payer des biens, des activités, des voyages », affirme Mme Iermieri.

Tous les achats d’abonnements, que ce soit les gyms, les services de nourriture, comme GoodFood ou WeCook, les abonnements télévisuels, sont au final, des dépenses qui s’additionnent.

« Sur le coup, ça semble intéressant, mais, à la longue, elles deviennent chères, mentionne Mme Iermieri. Il ne faut pas oublier qu’à la fin, ça s’accumule. »

Un récent sondage rapporte que près de la moitié des Canadiens ont utilisé leurs économies ou ont augmenté la balance de leur carte de crédit durant la pandémie.

Ne pas améliorer sa littéracie financière

Que ce soit en lisant des blogues, des sites Web, des livres sur la chose pour connaître le jargon financier ou même en savoir plus sur les impôts, apprendre est l’une des clés à une meilleure gérance de son portefeuille, selon Angela Iermieri.

« Il faut commencer quelque part, et vaut mieux commencer jeune », précise-t-elle.

Est-ce possible d’investir dans divers régimes, comme un REER ou un CELI dans la vingtaine? Oui, répond Mme Iermieri.

« Même si on a que des petits montants à investir, on peut participer collectivement à un fond », avance-t-elle. « C’est la meilleure façon de s’initier à la chose et fait aussi partie de la littéracie financière. »

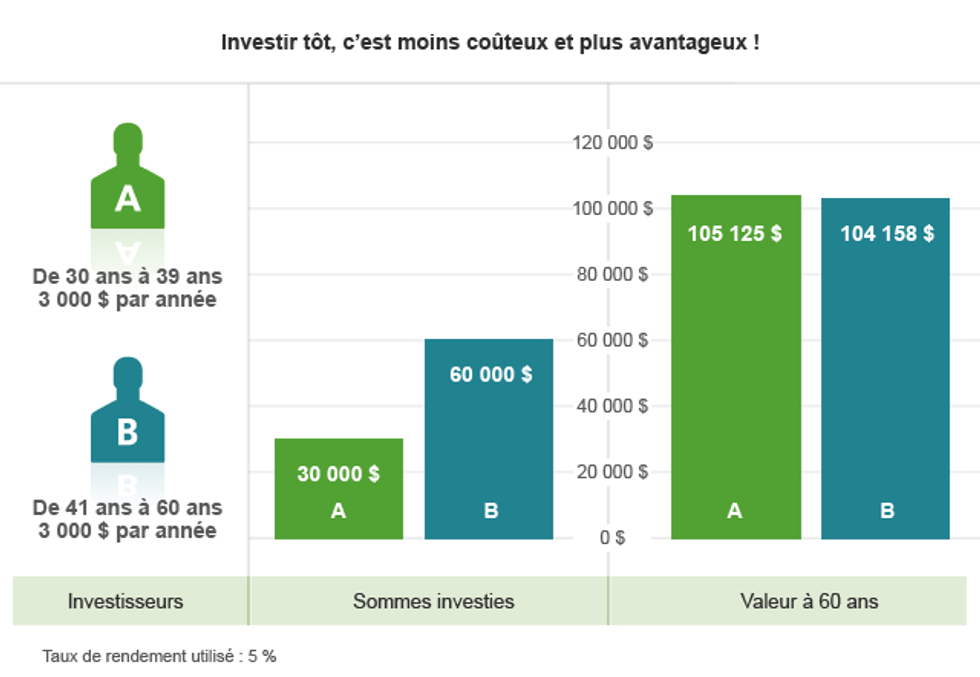

Ne pas se fixer des objectifs à court, moyen et long terme

Selon Angela Iermieri, il faudrait débuter à épargner le plus tôt possible.

« Le ratio du montant qu’on peut épargner dépendra toujours de la situation financière de la personne et de ses dépenses », concède-t-elle.

Elle ajoute que si la personne a un objectif, « c’est l’idéal », que ce soit pour un voyage, l’achat d’une première maison ou tout autre investissement.

« On sait alors pourquoi on épargne et on a une vision à atteindre », dit Mme Iermieri, précisant qu’il faut toutefois se fixer un but selon sa situation financière.

Ne pas savoir quelles dettes rembourser en premier

Si tu sors de l’université avec des dettes étudiantes, il est aussi possible d’économiser, tout en trouvant un équilibre entre le remboursement et l’épargne.

Parmi les principales dettes à « éliminer » en premier se trouvent les prêts personnels et les marges et cartes de crédit.

Quant aux prêts étudiants, Mme Iermieri tient à préciser qu’ils sont déductibles d’impôts, en des taux d’intérêt qui « ne sont plus ce qu’il y a de plus élevé sur le marché ».

Chaque Québécois et Québécoise devrait également avoir un coussin financier, en cas d’urgence, soit l’équivalent de trois mois de dépenses.

« On ne peut pas généraliser un montant, puisque tout dépend, encore une fois, de la situation financière de tous et toutes », précise-t-elle.